Desenrola Brasil: vale a pena renegociar dívidas no programa do governo?

Especialistas discutem vantagens e alertas da iniciativa que já vale para quem ganha até R$ 20 mil. Fase para devedores com renda até 2 salários mínimos está prevista para setembro. G1 em 1 Minuto: Primeiro dia de Desenrola e Nova lei em cidade francesa O governo federal iniciou nesta segunda-feira (17/7) a primeira fase do programa Desenrola Brasil, destinado a incentivar a renegociação de dívidas — um problema que atinge 71,9 milhões de brasileiros, segundo a avaliadora de crédito Serasa. Esta primeira etapa inclui quem tem débitos com bancos e renda mensal bruta de até R$ 20 mil. Cada banco decide se quer ou não participar. Em setembro, o governo promete lançar a segunda e mais importante fase do programa, destinada a quem tem renda até dois salários mínimos (R$ 2.640) ou esteja inscrito no CadÚnico, o cadastro único de quem recebe Bolsa Família e outros programas sociais. O objetivo do Desenrola, segundo o governo, é que brasileiros endividados limpem seus nomes ou deixem de ter o "CPF negativado". Com o nome "limpo" e o CPF livre, é possível voltar a comprar a prazo, pedir empréstimos, abrir crediário ou fazer um novo contrato de aluguel, por exemplo. Abaixo, a BBC News Brasil explica os principais pontos do programa e ouve economistas que avaliam as duas fases do Desenrola: vale participar desta etapa ofertada pelos bancos? O que deve servir de alerta para os endividados? Quais são os riscos de fazer a renegociação e não conseguir pagar? Quem pode participar do programa e quando? Etapa já iniciada, faixa 2: renda até R$ 20 mil e "limpeza do nome" para débitos de R$ 100 Quem ganha até R$ 20 mil brutos por mês e tem dívidas atrasadas de qualquer valor pode procurar sua instituição bancária para saber se ela aderiu ou não ao Desenrola - cada banco pode decidir se entra ou não no programa. Atenção para a data dos débitos: só poderão ser renegociadas as dívidas contraídas entre 2019 e 31 de dezembro de 2022. Só valem dívidas com os próprios bancos. Débitos com concessionárias de serviços como água e luz, ou com lojas, não podem ser incluídos. As renegociações poderão ser feitas até o dia 30/12/2023. Os bancos que aceitarem entrar no Desenrola também vão "limpar o nome" automaticamente de quem tem débitos até R$ 100. Quem tem dívida até esse teto de valor não vai estar mais "negativado", ou seja, vai poder comprar a crédito, se não tiver outras restrições. Com essa ação, o governo federal considera que pode beneficiar cerca de 1,5 milhão de pessoas. A Federação Brasileira de Bancos (Febraban) lembra que não se trata de um "perdão" das dívidas de até R$ 100. Os devedores têm que comparecer aos banco para renegociá-las. Se não o fizerem, voltarão a ficar com o nome sujo no futuro. Etapa prevista para setembro, faixa 1: renda até 2 salários mínimos O governo promete lançar em setembro a fase de renegociação das dívidas da chamada faixa 1 de renda, que são os trabalhadores que recebem até dois salários mínimos (R$ 2.640) ou pessoas cadastradas no CadÚnico, que reúne os os beneficiários dos principais programas sociais. Para este público, valem dívidas de até R$ 5 mil. Nesta segunda fase, além das dívidas com os bancos, também poderão ser renegociadas outras dívidas, como contas de energia, internet e telefone. Destinada à parcela mais pobre da população, essa fase é considerada “o grande teste de fogo" do programa, diz Lauro Gonzalez, professor do departamento de finanças da FGV. O motivo é que o governo vai lançar uma plataforma específica para o programa, a ser usada por devedores e instituições financeiras, e que ainda está sendo desenvolvida. Segundo Gonzalez e Izis Ferreira, economista da Confederação Nacional do Comércio de Bens, Serviços e Turismo (CNC), ainda não está claro como funcionará esse aplicativo. A expectativa é que, por meio dessa plataforma, as pessoas endividadas tenham acesso a todos os débitos e às propostas de cada instituição para a renegociação. Garantir que ela funcione e seja fácil para o uso é um dos desafios. Qual a taxa de juros oferecida na renegociação? Para renda até R$ 20 mil (faixa 2) Na etapa já iniciada, cada endividado deve procurar seu banco para saber se: 1) a instituição está participando do programa; 2) avaliar qual a oferta de renegociação está sendo feita. Ou seja, para esta faixa de renda, não há teto para as taxas de juros que os bancos podem oferecer nem mínimo de desconto nas dívidas, desde que parcelem os débitos em pelo menos 12 vezes. Para incentivar os bancos a darem descontos maiores, o governo vai oferecer crédito tributário. Em outras palavras, vai reduzir os impostos a serem pagos pelas empresas. Segundo o ministro da Fazenda, Fernando Haddad, a cada R$ 1 dado em desconto nas dívidas, o governo vai abrir mão de receber R$ 1 real em tributos. Para renda até 2 salários mínimos (faixa 1) Nesta etapa prevista para setembro, o teto para as taxas de juros na renegociação das dívidas é de até 1,99% ao mês, com débitos parcelados em até 60 vezes, te

Especialistas discutem vantagens e alertas da iniciativa que já vale para quem ganha até R$ 20 mil. Fase para devedores com renda até 2 salários mínimos está prevista para setembro. G1 em 1 Minuto: Primeiro dia de Desenrola e Nova lei em cidade francesa

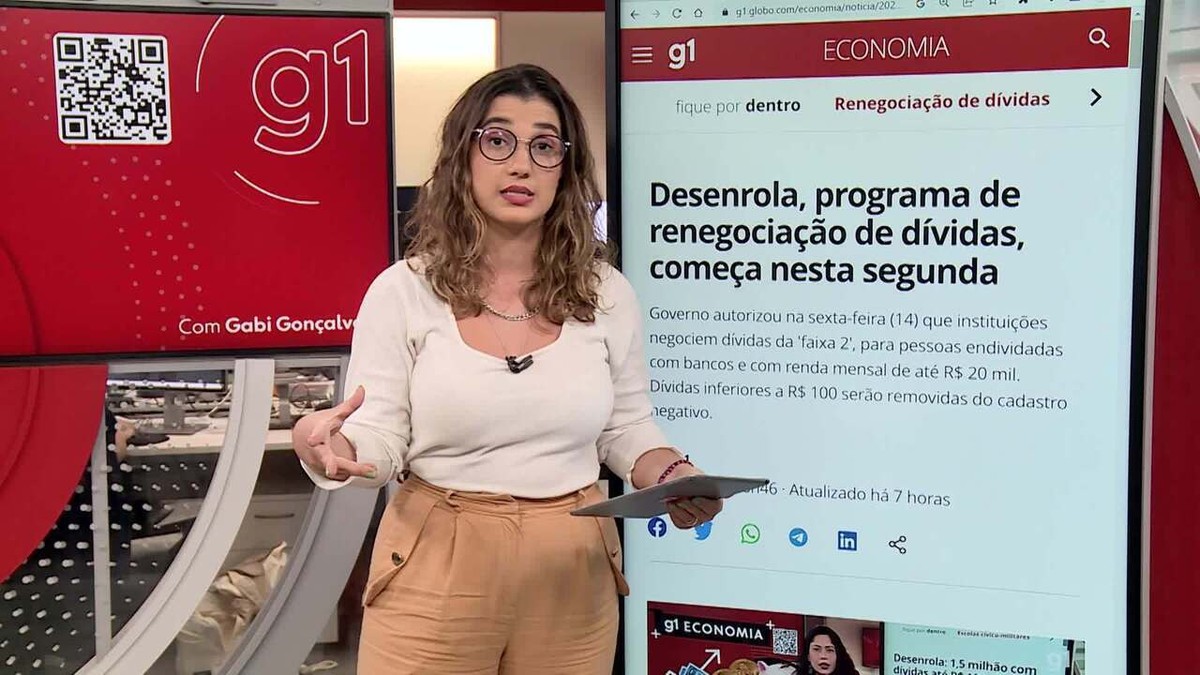

O governo federal iniciou nesta segunda-feira (17/7) a primeira fase do programa Desenrola Brasil, destinado a incentivar a renegociação de dívidas — um problema que atinge 71,9 milhões de brasileiros, segundo a avaliadora de crédito Serasa.

Esta primeira etapa inclui quem tem débitos com bancos e renda mensal bruta de até R$ 20 mil. Cada banco decide se quer ou não participar.

Em setembro, o governo promete lançar a segunda e mais importante fase do programa, destinada a quem tem renda até dois salários mínimos (R$ 2.640) ou esteja inscrito no CadÚnico, o cadastro único de quem recebe Bolsa Família e outros programas sociais.

O objetivo do Desenrola, segundo o governo, é que brasileiros endividados limpem seus nomes ou deixem de ter o "CPF negativado". Com o nome "limpo" e o CPF livre, é possível voltar a comprar a prazo, pedir empréstimos, abrir crediário ou fazer um novo contrato de aluguel, por exemplo.

Abaixo, a BBC News Brasil explica os principais pontos do programa e ouve economistas que avaliam as duas fases do Desenrola: vale participar desta etapa ofertada pelos bancos? O que deve servir de alerta para os endividados? Quais são os riscos de fazer a renegociação e não conseguir pagar?

Quem pode participar do programa e quando?

Etapa já iniciada, faixa 2: renda até R$ 20 mil e "limpeza do nome" para débitos de R$ 100

Quem ganha até R$ 20 mil brutos por mês e tem dívidas atrasadas de qualquer valor pode procurar sua instituição bancária para saber se ela aderiu ou não ao Desenrola - cada banco pode decidir se entra ou não no programa.

Atenção para a data dos débitos: só poderão ser renegociadas as dívidas contraídas entre 2019 e 31 de dezembro de 2022.

Só valem dívidas com os próprios bancos. Débitos com concessionárias de serviços como água e luz, ou com lojas, não podem ser incluídos.

As renegociações poderão ser feitas até o dia 30/12/2023.

Os bancos que aceitarem entrar no Desenrola também vão "limpar o nome" automaticamente de quem tem débitos até R$ 100. Quem tem dívida até esse teto de valor não vai estar mais "negativado", ou seja, vai poder comprar a crédito, se não tiver outras restrições. Com essa ação, o governo federal considera que pode beneficiar cerca de 1,5 milhão de pessoas.

A Federação Brasileira de Bancos (Febraban) lembra que não se trata de um "perdão" das dívidas de até R$ 100. Os devedores têm que comparecer aos banco para renegociá-las. Se não o fizerem, voltarão a ficar com o nome sujo no futuro.

Etapa prevista para setembro, faixa 1: renda até 2 salários mínimos

O governo promete lançar em setembro a fase de renegociação das dívidas da chamada faixa 1 de renda, que são os trabalhadores que recebem até dois salários mínimos (R$ 2.640) ou pessoas cadastradas no CadÚnico, que reúne os os beneficiários dos principais programas sociais.

Para este público, valem dívidas de até R$ 5 mil.

Nesta segunda fase, além das dívidas com os bancos, também poderão ser renegociadas outras dívidas, como contas de energia, internet e telefone.

Destinada à parcela mais pobre da população, essa fase é considerada “o grande teste de fogo" do programa, diz Lauro Gonzalez, professor do departamento de finanças da FGV.

O motivo é que o governo vai lançar uma plataforma específica para o programa, a ser usada por devedores e instituições financeiras, e que ainda está sendo desenvolvida.

Segundo Gonzalez e Izis Ferreira, economista da Confederação Nacional do Comércio de Bens, Serviços e Turismo (CNC), ainda não está claro como funcionará esse aplicativo.

A expectativa é que, por meio dessa plataforma, as pessoas endividadas tenham acesso a todos os débitos e às propostas de cada instituição para a renegociação.

Garantir que ela funcione e seja fácil para o uso é um dos desafios.

Qual a taxa de juros oferecida na renegociação?

Para renda até R$ 20 mil (faixa 2)

Na etapa já iniciada, cada endividado deve procurar seu banco para saber se:

1) a instituição está participando do programa;

2) avaliar qual a oferta de renegociação está sendo feita.

Ou seja, para esta faixa de renda, não há teto para as taxas de juros que os bancos podem oferecer nem mínimo de desconto nas dívidas, desde que parcelem os débitos em pelo menos 12 vezes.

Para incentivar os bancos a darem descontos maiores, o governo vai oferecer crédito tributário. Em outras palavras, vai reduzir os impostos a serem pagos pelas empresas. Segundo o ministro da Fazenda, Fernando Haddad, a cada R$ 1 dado em desconto nas dívidas, o governo vai abrir mão de receber R$ 1 real em tributos.

Para renda até 2 salários mínimos (faixa 1)

Nesta etapa prevista para setembro, o teto para as taxas de juros na renegociação das dívidas é de até 1,99% ao mês, com débitos parcelados em até 60 vezes, tendo valor mínimo de R$ 50 por parcela.

Como as negociações vão ser feitas por meio de um aplicativo, a expectativa do governo é que haja um "leilão". Quem oferecer as melhores condições (maiores descontos no débito), leva.

O que o banco ganhará em troca? A certeza de que receberá todo o dinheiro da dívida renegociada, caso o cliente não pague. Isso ocorre porque, para esta etapa do programa, o governo criou um Fundo Garantidor de Operações (FGO) para o Desenrola. Após 60 dias de atraso da parcela, o banco pode pedir ao governo que pague a dívida correspondente.

Vale a pena aderir ao programa agora?

Para os especialistas ouvidos pela BBC News Brasil, é sempre importante renegociar dívidas para evitar que os valores devidos cresçam mês a mês com as altas taxas de juros. Quanto antes for possível renegociar e ficar com o nome limpo, melhor.

“O sobrenome é o único ativo do brasileiro. Ficar com ele sujo traz transtornos, inclusive psicológicos”, diz Izis Ferreira, da CNC.

Mas, como nesta etapa atual do programa não há teto para a taxa de juros das renegociações, a recomendação é avaliar cuidadosamente a oferta dos bancos para decidir se vale a pena aderir já.

A dica é tentar barganhar as melhores condições para pagar o que deve antes de setembro.

"Primeiro, eu buscaria a instituição para a qual eu devo e perguntaria o que ela me oferece para renegociar esse valor sem o Desenrola", diz Ferreira.

"Tentaria propor que eles adiantem as condições para que essa dívida, sujeita a juros, não aumente”, sugere a economista.

Para a especialista, mesmo que a instituição financeira ainda não tenha aderido ao Desenrola, ou que a dívida só se enquadre na segunda etapa do programa, vale a pena já ligar para o banco e perguntar que tipo de condições ele oferece para uma eventual renegociação.

Outra opção, caso seu banco não esteja no programa, é tentar fazer a transferência da dívida para outra instituição que tenha aderido ao Desenrola.

Ferreira afirma, ainda, que este período pode ser uma oportunidade para que até mesmo as pessoas que tenham prestações em dia tentem uma renegociação para baixar os juros.

“As pessoas podem conversar diretamente com a instituição financeira. No contrato de crédito, há uma cláusula que garante a renegociação em qualquer período do contrato. Principalmente se ela está com dificuldades para arcar com esse pagamento, há chances desses juros serem revistos”, diz.

Minha fase do programa só começa em setembro. Já posso me inscrever no aplicativo?

O governo ainda não lançou o aplicativo do programa, mas já informou que, para participar, será preciso estar inscrito no portal do governo federal GOV.BR, o www.gov.br.

O material de divulgação do Desenrola incentiva que os devedores façam já o cadastro do portal oficial, usando o CPF e seguindo as instruções. Quem se conectar usando dados de seu banco, por exemplo, "sobe" de nível no portal, de "Bronze" para "Prata" ou "Ouro".

O governo também informa que os interessados também poderão fazer o seu cadastro no GOV.BR presencialmente nas agências do INSS. Lá, deverão se informar sobre como obter a certificação nível "Prata" ou "Ouro".

Programa de renegociação de dívidas, Desenrola começa nesta segunda

O que acontece se você renegociar e não conseguir pagar as parcelas?

O professor da FGV Luiz Gonzalez afirma que é essencial manter a calma no momento de fazer a renegociação. O objetivo é que as pessoas não acabem aceitando parcelas que não vão conseguir pagar.

“A pessoa tem que estar atenta para que ela saiba se vai conseguir de fato cumprir as obrigações dessa nova renegociação", diz o professor.

"Se ela desconfiar que não vai dar conta, ela pode tentar barganhar para obter uma prestação que caiba no orçamento dela e sabendo quais são as condições oferecidas normalmente pelo mercado”, afirma.

Já Iziz Ferreira, da CNC, alerta que as pessoas que eventualmente não cumprirem com esses pagamentos da renegociação devem ter muita dificuldade ao tentar garantir crédito novamente no futuro.

“A pessoa que aceitar a renegociação e não cumprir com essa nova dívida tem que ter saber as consequências disso. Porque o credor vai receber, mas ele (o consumidor) provavelmente vai ter muita dificuldade para obter crédito novamente”, diz a economista.

Vai ser obrigatório fazer curso de educação financeira?

O governo afirma que a plataforma que será lançada para o programa terá um curso de educação financeira para os beneficiários que aderirem ao Desenrola Brasil da faixa 1 de renda.

"É muito importante a realização do curso, para que o beneficiado pelo programa saiba como evitar novas situações de endividamento", diz o material de perguntas e respostas disponibilizado pelo programa.

Não está claro, porém, se fazer o curso será obrigatório.

Para a economista Izis Ferreira, uma das principais preocupações como o programa é saber como as pessoas vão reagir quando souberem que estão com o nome limpo e podem fazer novas dívidas.

“Não vimos nenhum tipo de grande campanha nacional sendo feita em paralelo com o Desenrola. Não adianta o governo só colocar um curso atrelado ao aplicativo, como já anunciou, porque muitas vezes as pessoas nem conseguem acessá-lo por falta de internet", comenta.

"Se a gente quer manter o consumo dessas pessoas sustentável, vamos ter que fazer com que elas tenham uma racionalidade e uso melhor desse crédito”, afirma.

Ferreira aponta, por exemplo, que 87% dos endividados do país têm faturas do cartão de crédito atrasadas.

Qual a situação de endividamento dos brasileiros?

Em 2022, a cada 100 famílias brasileiras, 78 estavam endividadas. O patamar já era o mais elevado da série histórica (com início em 2010) da Pesquisa de Endividamento e Inadimplência do Consumidor (Peic) da CNC. Em junho, depois de meses de estabilidade, esse número avançou mais um pouco, chegando a 78,5%.

Entre 2020 e 2022, a proporção de famílias endividadas passou de 66,5% para 77,9%, uma alta de 11,4 pontos percentuais.

A CNC explicou esse recorde de endividamento em 2022 com base em três fatores: a alta da inflação até a metade do ano passado, que corroeu o poder de compra das famílias; o incentivo crescente ao uso do cartão de crédito, através da oferta de novos produtos e serviços por bancos e fintechs; e, para os mais ricos, a demanda represada por serviços, como viagens e compra de passagens aéreas, geralmente pagos no cartão.

Aliviar a situação dos endividados foi uma promessa de campanha do presidente Luiz Inácio Lula da Silva (PT). Para o governo, limpar o nome de boa parte dos brasileiros vai devolvê-los ao mercado consumidor e ajudar a economia a crescer.

*Colaborou Flávia Marreiro, da BBC News Brasil em São Paulo